How to Improve CIBIL Score Fast – जल्दी CIBIL स्कोर कैसे बढ़ाएं

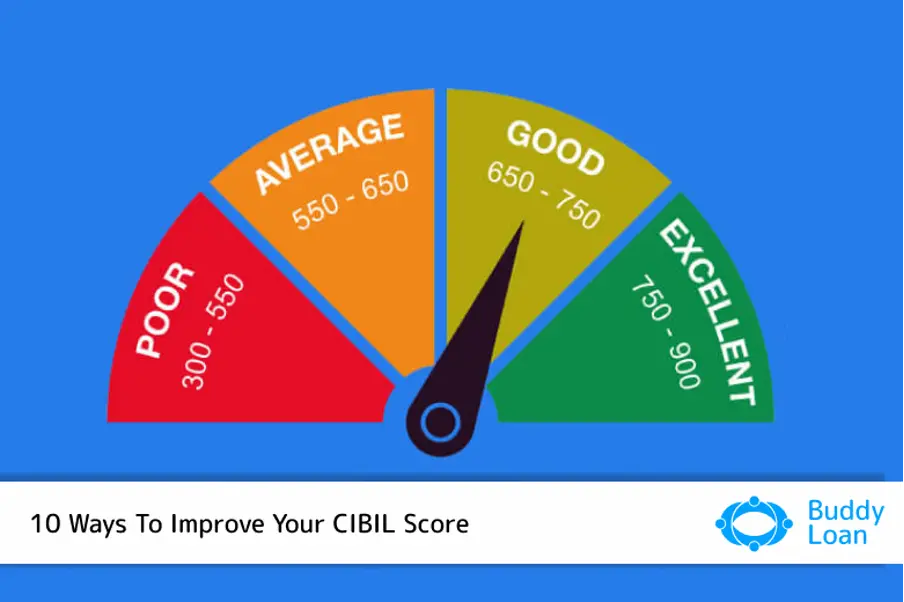

अगर आपका CIBIL स्कोर 750 से नीचे है और आप जल्दबाज़ी में लोन या क्रेडिट कार्ड के लिए आवेदन करना चाहते हैं, तो यह जानना जरूरी है कि जल्दी CIBIL स्कोर कैसे सुधारा जा सकता है। CIBIL स्कोर (Credit Information Bureau (India) Limited Score) आपकी क्रेडिट योग्यता को दर्शाता है और यह 300 से 900 के बीच होता है। जितना ऊँचा स्कोर, उतनी बेहतर आपकी क्रेडिट प्रोफाइल। जुलाई 2025 में कई बैंक और NBFCs सिर्फ 750+ स्कोर वालों को ही कम ब्याज दर पर लोन दे रहे हैं, इसलिए यदि आप Home Loan, Personal Loan, या Car Loan के लिए आवेदन करना चाहते हैं तो CIBIL स्कोर तेज़ी से सुधारना बेहद जरूरी है। जल्दी स्कोर सुधारने के लिए कुछ असरदार और verified तरीके मौजूद हैं जो आपके स्कोर को 30 से 100 पॉइंट्स तक बढ़ा सकते हैं, यदि सही तरीके से लागू किया जाए। सबसे पहले, अपने Credit Report को CIBIL की वेबसाइट या OneScore जैसे प्लेटफॉर्म से डाउनलोड करें और उसमें कोई error, गलत बंद अकाउंट या overdue EMI को पहचानें। अगर कोई गलती है तो तुरंत उसे डिस्प्यूट करें। दूसरा, अपने सभी क्रेडिट कार्ड्स पर 30% से कम utilization रखें — मतलब यदि आपके पास ₹1 लाख का limit है तो उससे ₹30,000 से ज़्यादा इस्तेमाल न करें। यह स्कोर को सुधारने का सबसे तेज़ तरीका है। तीसरा, यदि कोई बकाया EMI है या क्रेडिट कार्ड का payment due है, तो उसे तुरंत clear करें — देर से भुगतान करने से score तेजी से गिरता है, लेकिन timely payment से score तेजी से सुधरता है। चौथा, अपने पुराने और अच्छे भुगतान इतिहास वाले अकाउंट्स को बंद न करें — वे आपके credit age को बढ़ाते हैं और स्कोर को positively प्रभावित करते हैं। पाँचवाँ, secured credit cards या small consumer durable loans लें और उन्हें समय पर चुकाएं — यह credit mix को बेहतर करता है और रिपोर्ट में positive activity दिखाता है। छठा, यदि आपके नाम से कोई joint loan या guarantor लोन चल रहा है, तो उसमें default न होने दें — उसपर भी आपकी credit profile पर असर होता है। सातवाँ, हर हफ्ते credit score check करने की जरूरत नहीं है — बार-बार inquiry करने से “hard inquiries” बढ़ती हैं जो स्कोर घटा सकती हैं। साथ ही, एक ही समय में multiple loans के लिए आवेदन न करें, इससे आपको high-risk borrower माना जाता है। आठवाँ, loan settlement से बचें — कई लोग तुरंत relief पाने के लिए partial settlement कर लेते हैं लेकिन यह CIBIL में “settled” status दिखाता है, जिससे स्कोर और लोन approval दोनों पर असर पड़ता है। अगर settlement करना ही पड़े तो बाद में “full payment” status अपडेट कराना न भूलें। नौवाँ, अपने किसी दोस्त या परिवार से अच्छे भुगतान इतिहास वाले क्रेडिट कार्ड पर add-on कार्ड लेने की रिक्वेस्ट करें, जिससे आपकी credit history में भी वो positive record जुड़ता है। दसवाँ, अगर आप जल्दबाज़ी में हैं तो आप “credit builder loans” या “credit boost programs” जैसे विकल्प चुन सकते हैं जो कुछ महीनों में रिपोर्ट में सुधार दिखा सकते हैं। इस तरह यदि आप उपरोक्त 10 तरीकों को ईमानदारी से अपनाते हैं और 45 से 90 दिनों तक नियमबद्ध तरीके से लागू करते हैं तो आपका CIBIL स्कोर 650 से 750+ तक पहुंच सकता है। यह न सिर्फ आपको कम ब्याज दर पर लोन द